残価設定型の住宅ローンって、どんなもの?

2023年06月02日

残価設定型の住宅ローンって、どんなもの?

残価設定型の住宅ローンって、どんなもの?

残価設定型の住宅ローンは、借入金額から住宅の将来価値分(残価)を差し引いた差額部分を対象として返済額が計算されるため、毎月返済額を低く抑えることができる住宅ローンです。返済期間終了時には、残価分の一括返済やローンの延長、対象物件の売却などの選択肢があります。

残価設定型の住宅ローンの活用に向けて、官民で動き

自動車ローンでは一般的なものになってきた「残価設定型」は、ローン対象となるものの一定期間後の将来の価値をローン借入金額から差し引いた上で返済額を計算するローンの仕組みです。残価設定型の住宅ローンは、2019年11月に新生銀行が取扱い開始を発表して以降、まだ普及するには至っていません。

しかし、国土交通省が令和3年3月に発表した「住生活基本計画」において、「ライフスタイルに合わせた柔軟な住み替えを可能とする既存住宅流通の活性化」を推進するために、「リバースモーゲージや残価設定ローンの等の多様な金融手法の活用」を発表するなど、商品開発や普及推進に向けた動きが出てきています。

新生銀行の残価設定型ローンの例

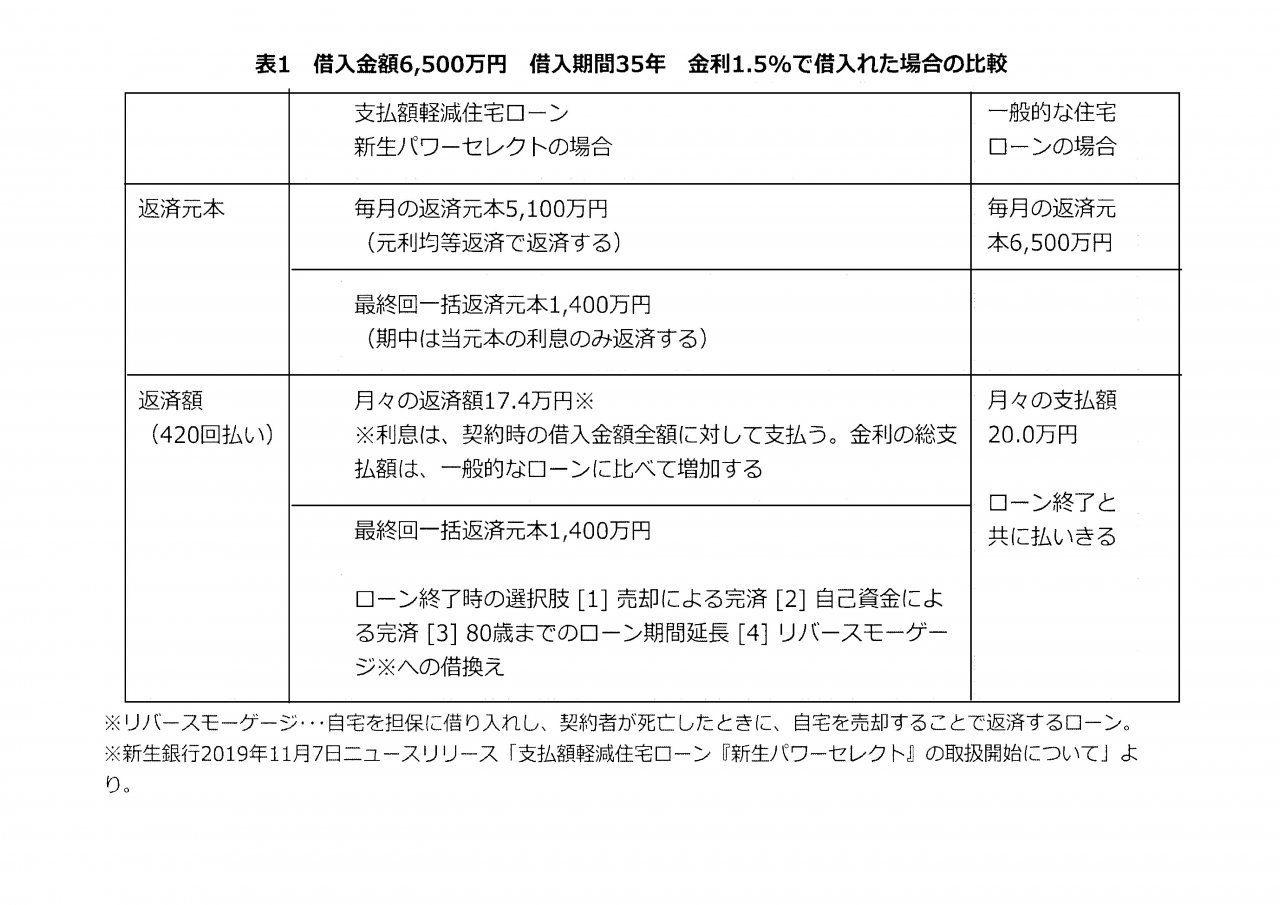

残価設定型ローンの例として、2019年11月に取扱いが発表された新生銀行の「新生パワーセレクト」の場合をみてみましょう。新生パワーセレクトは、旭化成の「ヘーベルハウス」を対象に開発された「支払額軽減住宅ローン」です。別表のように、借入元金の一部を最終回一括払い等とすることで、毎月の返済額を抑えることができます。

ローン期間終了時の選択肢には、[1] 売却による完済、[2] 自己資金による完済、[3] 80歳までのローン期間延長、[4] リバースモーゲージへの借換えの4つがあります。売却による完済の場合には、旭化成不動産レジデンスによる査定の上、一定の評価を上載せした評価額をもとに買取保証サービスがあります。

残価設定型ローンを検討するなら、ローン期間終了後のライフプランも考えて

また残価設定型ローンは、子育て期間と重なったりして家計が苦しい時期のローン返済負担を抑える効果は期待できますが、代わりに高齢期の家計の負担が重くなる可能性があります。ローン期間終了時は、おそらくセカンドライフスタート前後の方が多いと思います。住み続けるために、まとまった金額を一括返済したり、ローン期間を延長したりするのは収入の減った高齢期の家計にはつらい場合も多いのではないでしょうか。一般的な住宅ローンを利用したほうが、ローン期間終了と共に自宅を手に入れることができるので、高齢期の家計は安定しやすいでしょう。買取保証のついた残価設定型ローンであれば、ライフプランにあわせて住宅を住み替えたい方や、子育て期間が過ぎて高齢期に至る前に計画的に資金を用意できる方なら、活用しやすいかもしれません。

今後、残価設定型の住宅ローンが登場してきたら、「毎月返済が少なく抑えられる」メリットだけに注目せず、付帯している保障内容や返済期間終了後の「住み方」「返し方」まで考えて、検討されたほうがよいでしょう。

別表